Die EZB erhöht die Zinsen erneut. Die Inflation sollte zu lange zu hoch bleiben, weshalb der Rat der Europäischen Zentralbank beschlossen, die drei Zinssätze um 50 Basispunkte anzuheben Referenz, im Einklang mit seiner Entschlossenheit, die rechtzeitige Rückgabe der zu gewährleistenInflation am Ziel von 2 % In der mittleren Frist. Dort EZB-Präsidentin Christina Lagarde Er erklärte auf der Pressekonferenz, dass die EZB die laufenden Spannungen auf den Märkten genau verfolge und bereit sei, erforderlichenfalls einzugreifen, um die Preis- und Finanzstabilität im Euroraum zu wahren. “Der Bankensektor im Euroraum ist widerstandsfähig und verfügt über eine starke Kapital- und Liquiditätsposition.” Auf jeden Fall – versichert uns Lagarde – verfügt die EZB über alle notwendigen Instrumente, um bei Bedarf Liquidität zur Unterstützung des Finanzsystems der Eurozone bereitzustellen und die Stabilität der Geldpolitik zu wahren.

Table of Contents

Die neuen Leitzinsen der EZB

Die neuen makroökonomischen Projektionen der EZB-Experten wurden Anfang März fertiggestellt, noch vor den jüngsten Spannungen an den Finanzmärkten. Die Analysen der EZB hatten die Projektionen für die Gesamtinflation bereits im Basisszenario nach unten revidiert, vor allem aufgrund des im Vergleich zu früheren Erwartungen geringeren Beitrags der Energiepreise. Jetzt, Die Inflation würde 2023 durchschnittlich 5,3 %, 2024 2,9 % und 2025 2,1 % betragen. Gleichzeitig bleibt der zugrunde liegende Preisdruck intensiv. Die Inflation ohne Energie und Lebensmittel stieg im Februar weiter an und EZB-Experten erwarten für 2023 einen Durchschnitt von 4,6 %, ein höheres Niveau als in den Projektionen vom Dezember erwartet. Es wird erwartet, dass er danach auf 2,5 % im Jahr 2024 und 2,2 % im Jahr 2025 sinken wird, da der Aufwärtsdruck aufgrund früherer Angebotsschocks und der Wiedereröffnung der Wirtschaftstätigkeit nachlässt und eine straffere Geldpolitik die steigende Nachfrage dämpft. Die Prognosen für das Wachstum im Jahr 2023 wurden im Basisszenario nach oben korrigiert und erreichten durchschnittlich 1,0 %, was sowohl auf den Rückgang der Energiepreise als auch auf die größere Widerstandsfähigkeit der Wirtschaft gegenüber dem schwierigen internationalen Umfeld zurückzuführen ist. Darüber hinaus erwarten EZB-Experten, dass das Wachstum sowohl 2024 als auch 2025 auf jeweils 1,6 % steigen wird, unterstützt durch die Stärke des Arbeitsmarkts, die Verbesserung des Vertrauensklimas und die Erholung der Realeinkommen. Gleichzeitig fällt die Wachstumsbelebung in den Jahren 2024 und 2025 geringer aus als in den Projektionen vom Dezember, was die straffere Geldpolitik widerspiegelt. Nach erst vor wenigen Wochen um 50 Basispunkte gestiegenbeschloss der EZB-Rat, die drei Leitzinsen der EZB um 50 Basispunkte anzuheben. Daher werden die Zinssätze für die Hauptrefinanzierungsgeschäfte, die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung zum 22. März 2023 auf 3,50 %, 3,75 % bzw. 3,00 % angehoben.

2023 geben wir alle 4.000 Euro mehr aus: dafür

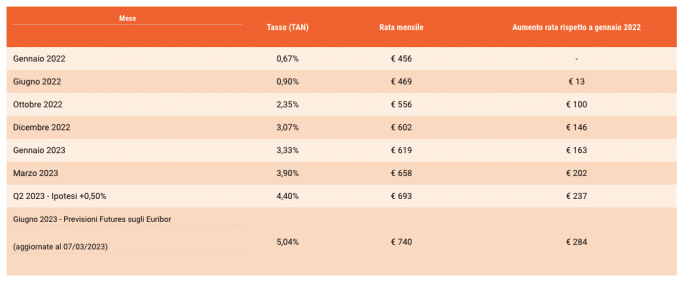

Wie viel erhöht sich die Hypothekenzahlung für diejenigen, die sie bereits haben?

Aber was bedeutet das für uns Bürger? Dass die Kosten für Hypotheken und Kredite weiter steigen werden. Zum Beispiel für diejenigen, die eine durchschnittliche Hypothek mit variablem Zinssatz haben, eine Erhöhung der Kreditrate um 35 Euro ausgelöst werden könnte. In nur 14 Monaten würde die Steigerung also rund 237 Euro erreichen, also 52 % mehr als die ursprüngliche Rate. Um zu analysieren, wie die Zinsen gestiegen sind und wie sie nach einer neuen Zinserhöhung durch die EZB noch steigen könnten, Facile.it untersuchte ein variabel verzinsliches Darlehen in Höhe von 126.000 Euro über 25 Jahre gezeichnet im Januar 2022 (mit LTV 70 %, ursprünglicher Tan 0,67 %, Euribor 3 Mio. + 1,25 %). die Merkmale des Darlehens). Der in der Analyse verwendete Startsatz (Tan) beträgt 0,67 %, was einer monatlichen Rate von 456 Euro entspricht. Ab der zweiten Hälfte des Jahres 2022 beschloss die Europäische Zentralbank, der wachsenden Inflation durch mehrfache Erhöhung der Geldkosten entgegenzuwirken, eine Entscheidung, die bereits zu dem bereits erheblichen Anstieg des variablen Hypothekenzinses beigetragen hat, der im Jahr fast 4 % erreichte März 2023 ein Anstieg, der wie erwähnt nicht aufzuhalten scheint und tatsächlich mit der befürchteten weiteren Erhöhung der EZB-Zinsen von 0,50 % das bringen könnte Monatsrate der Standardhypothek sogar rund 693 Euro. „Um zu verstehen, wie sich die Raten der Kreditnehmer in der Realität ändern werden Wir müssen abwarten, wie sich der Euribor tatsächlich entwickelt, aber diejenigen, die mit Preiserhöhungen zu kämpfen haben, haben heute einige wichtige Werkzeuge zur Verfügung“, erklären die Experten von Facile.it. „Sie können das Darlehen abtreten, zu einem günstigeren festen oder variablen Zinssatz wechseln oder, wenn Sie berechtigt sind, das Darlehen mit Ihrer Bank neu aushandeln, indem Sie die von der Regierung eingeführten neuen Regeln nutzen. Da es keine absolut bessere Lösung als die andere gibt, sollten Sie sich an einen Berater wenden, um die Option zu finden, die Ihren Anforderungen am besten entspricht.“ Allerdings dürfte die Erhöhung im März nicht die letzte gewesen sein. Mit Blick auf die Markterwartungen (Futures auf den Euribor) prognostizieren die Experten, dass der 3-Monats-Euribor im Juni 2023 rund 3,80 % erreichen könnte; sollten diese Prognosen zutreffen, würde die Rate des untersuchten durchschnittlichen Kredits bei rund 5,04 % und die Rate bei gut 740 Euro liegen, also mehr als 280 Euro mehr als im Januar 2022.

Die solidesten Banken Italiens und Europas: das neue EZB-Ranking

Was tun, um mit einer Hypothek Geld zu sparen: Bankwechsel oder Substitution?

Um mit der Ratenerhöhung fertig zu werden und sich vor weiteren zukünftigen Erhöhungen zu schützen, Viele Kreditnehmer überlegen, die Bank zu wechseln. Diesen Trend bestätigen die Daten von Facile.it, die aufgezeigt haben, wie Regressanträge haben wieder zugenommen und stellten in den ersten beiden Monaten des Jahres fast 20 % der gesamten Kreditanträge dar, ein Wert, der sich im Vergleich zum Vorjahreszeitraum verdoppelt hat.

Wie viel erhöht sich die Hypothekenzahlung für diejenigen, die es noch tun müssen?

Die Zinserhöhung trifft aber auch aufstrebende Kreditnehmer, die heute mit ungünstigeren Konditionen zurechtkommen müssen als früher. Es überrascht nicht, dass in den letzten Monaten diejenigen, die eine Finanzierung für den Kauf ihres ersten Eigenheims beantragt haben, haben kleinere Beträge als in der Vergangenheit angestrebt. Auch nach der Analyse von Facile.it ging die durchschnittliche Nachfrage nach Hypotheken für Erstwohnungen in den ersten beiden Monaten des Jahres 2023 auf 136.935 Euro zurück, ein Wert, der um 7 % niedriger war als im gleichen Zeitraum des Jahres 2022. „Der allmähliche Rückgang der Beträge beantragt, bereits seit der zweiten Jahreshälfte 2022 in Kraft, eng mit der Zinserhöhung verknüpft“, so die Experten von Facile.it weiter. „Manchmal ist es der aufstrebende Kreditnehmer, der sich, um den Kauf nicht aufzugeben, auf einen kleineren Betrag konzentriert, um die monatliche Rate zu verkürzen, in anderen Fällen ist es die Bank selbst, die, um den Bestand zu schonen Raten-/Einkommensverhältnis, ist gezwungen, den Antrag zu verkleinern“. So viel mehr kostet eine Hypothek heute: